Kann Indien nach China zur zweiten AC-Großmacht werden? – Der Ausbau der Mittelschicht ist der Schlüssel

Indien gewinnt auch als Produktionsstandort für Klimaanlagen zunehmend an Bedeutung, was durch hohe Zölle und Schutzmaßnahmen für die Inlandsproduktion begünstigt wird. Die Lieferkette wird gestärkt, und immer mehr Hersteller beginnen mit der Inlandsproduktion von Kompressoren, den Hauptkomponenten von Klimaanlagen. So planen beispielsweise Guangdong Meizhi Compressor (GMCC) und Daikin die Inlandsproduktion. Highly wird zudem gemeinsam mit dem lokalen Klimaanlagenhersteller Voltas ein Werk errichten.

Der indische Klimaanlagenmarkt hat in letzter Zeit zunehmend an Aufmerksamkeit gewonnen, doch er wurde bereits vor über 20 Jahren als vielversprechender Wachstumsmarkt für Hersteller interessant. Seitdem konzentrieren sich japanische, US-amerikanische, südkoreanische, europäische und chinesische Hersteller auf die Entwicklung des indischen Marktes.

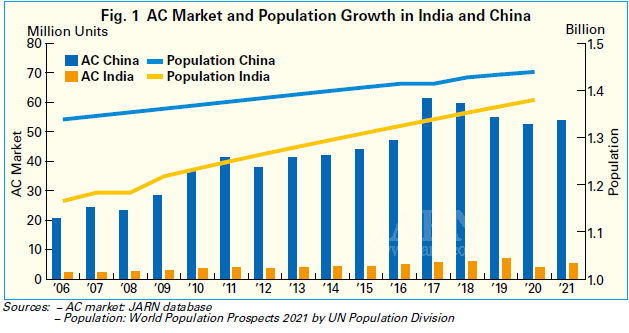

Obwohl Indien als zweitgrößter Klimaanlagenmarkt nach China erwartet wurde, ist das Wachstum des indischen Marktes nicht wie erwartet verlaufen. Wie in Abbildung 1 dargestellt, hat sich der chinesische Markt seit den 2000er Jahren rasant entwickelt, während der indische Markt zwar einen Aufwärtstrend verzeichnete, die Wachstumsrate jedoch moderat blieb. Da Indien nach China die zweitgrößte Bevölkerung hat und viele heiße Regionen umfasst, kann man davon ausgehen, dass der indische Klimaanlagenmarkt auf das gleiche Niveau wie der chinesische wachsen könnte. Doch warum ist das Wachstum moderat? JARN untersuchte dazu verschiedene Erklärungen.

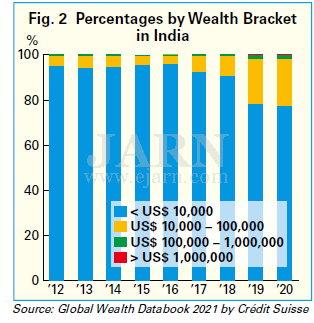

Der Hauptgrund für das schwache Wachstum der indischen Nachfrage nach Klimaanlagen wird auf das langsamere als erwartete Wachstum der Mittelschicht zurückgeführt. Die Mittelschicht verfügt über eine stabile Kaufkraft und dürfte die Kerngruppe der Klimaanlagenkäufer sein. Laut dem World Economic Outlook des Internationalen Währungsfonds (IWF) vom Oktober 2021 betrug Indiens reales Bruttoinlandsprodukt (BIP) im Jahr 2021 9,5 % und damit eine der höchsten Wachstumsraten weltweit. Allerdings bestehen große wirtschaftliche Unterschiede. Wie aus Abb. 2 hervorgeht, war der Anteil der Erwachsenen mit einem Vermögen von weniger als 10.000 US-Dollar in Indien überwältigend hoch und machte zwischen 2012 und 2018 laut dem Global Wealth Databook 2021 von Crédit Suisse mehr als 90 % aus. Obwohl die Quote seit 2019 rückläufig ist, lag sie 2020 immer noch über 77 %. Auf der anderen Seite gibt es auch eine wohlhabende Klasse mit einem Vermögen von über 100.000 US-Dollar, beispielsweise diejenigen, die in der Informationstechnologiebranche (IT) tätig sind, die die indische Wirtschaft antreibt und hohe Jahreseinkommen generiert.

Eine Hauptursache dieser Vermögensungleichheit soll das Kastensystem sein, das zwar gesetzlich verboten ist, aber dennoch fortbesteht. In Indien ist es für die Gruppe mit niedrigem Einkommen schwierig, einen gut bezahlten Beruf zu ergreifen, da der Nachname auf den früheren Status hinweist, und es ist schwierig, der Armut zu entkommen. Das Ergebnis ist eine stagnierende Mittelschicht. Ohne den von der Mittelschicht geschaffenen Konsum ist auch kein Anstieg der Nachfrage nach langlebigen Konsumgütern wie Klimaanlagen zu erwarten. Die Preise für Klimaanlagen steigen auch deshalb, weil die indische Regierung im Rahmen ihrer Industrieschutzpolitik die Zölle auf importierte Klimaanlagen und deren Komponenten wie Kompressoren erhöht hat. Infolgedessen sind Klimaanlagen für die Gruppe mit niedrigem Einkommen zunehmend zu unerschwinglichen Luxusprodukten geworden, was einer der Gründe dafür ist, dass die Verbreitung von Klimaanlagen nur langsam zunimmt.

Gleichzeitig stehen Hersteller vor einem großen Hindernis: Sie können das Klimaanlagengeschäft in Indien nur schwer effizient ausbauen. Indien ist großflächig und die einzelnen Regionen weisen unterschiedliche Klimabedingungen auf. Daher benötigen Hersteller für jede Region unterschiedliche Klimaanlagenmodelle. Darüber hinaus müssen sich Hersteller mit komplizierten Rechtsverfahren aufgrund unterschiedlicher Gesetze in den einzelnen Bundesstaaten auseinandersetzen, was zeitaufwändig ist und einen reibungslosen Ablauf von der Produktion über den Vertrieb bis hin zur Auslieferung erschwert.

Ein weiteres großes Hindernis für Hersteller sind hohe Zölle. Auch die Zölle auf Rohstoffe, die in der inländischen Produktion verwendet werden, steigen stetig an, was für neue Hersteller eine große Belastung darstellt. Ursprünglich sollten die Zölle ausländisches Kapital anlocken, doch viele ausländische Investoren zögern, nach Indien zu expandieren, wenn sie keine Rendite erwarten können. Da Brasilien, das die Ansiedlung lokaler Klimaanlagenproduktion unter erhöhten Zöllen plante, bisher keine nennenswerten Erfolge erzielt hat, besteht die Sorge, dass Indien denselben Weg einschlagen könnte.

Angesichts der großen, jungen Bevölkerung und des allgemein heißen Klimas bietet Indien dennoch ein großes Nachfragepotenzial für Klimaanlagen. Seit langem erleben wir in Indien sinkende Preise für Klimaanlagen, da lokal gefertigte Produkte mit importierten Teilen günstig sind. Durch die Beteiligung ausländischer Hersteller, beispielsweise japanischer Unternehmen, an der inländischen Produktion wird sich schrittweise ein gesunder Markt entwickeln, der die Qualität der Klimaanlagen verbessert, die Energieeffizienz steigert und die Einzelhandelspreise optimiert. Zukünftig könnten durch die Integration von IT-basierter Software – Indien verfügt über eine starke Expertise – in die Hardware einzigartige Klimaanlagen entstehen.

Um die Inlandsnachfrage nach Klimaanlagen anzukurbeln, ist zudem ein Ausbau der Mittelschicht unerlässlich. Wenn sich die indische Wirtschaft insgesamt verbessert und die Mittelschicht wächst, dürfte der Verbrauch von Klimaanlagen, die das Wohnklima verbessern, steigen. Es scheint jedoch noch ein weiter Weg zu sein, bis Indien sich zu einer Klimatechnik-Großmacht entwickelt und die Nachfrage nach Klimaanlagen wie China schnell steigt.

Wärmepumpenverkäufe steigen in Finnland stark an

Der Absatz von Wärmepumpen stieg im ersten Quartal 2022 in Finnland sprunghaft an. Laut Statistiken des finnischen Wärmepumpenverbands SULPU stieg der Absatz von Luft-Luft-Wärmepumpen (ATA) um bis zu 120 %, der von Luft-Wasser-Wärmepumpen (ATW) um 40 % und der von Erdwärmepumpen (GSHP) um 35 %. Der Absatz von Abluft-Wärmepumpen für Einfamilienhäuser blieb unverändert. Im ersten Quartal 2022 wurden rund 30.000 Wärmepumpen verkauft. Das Gesamtvolumen stieg im Vergleich zum Vorjahreszeitraum um 90 %. Das Wachstum konzentrierte sich auf Hochleistungspumpen, wodurch der Absatzanstieg wertmäßig noch höher ausfiel.

Gründe für diesen enormen Anstieg sind unter anderem Subventionen für den Austausch von Ölkesseln und deren Verbesserung der Energieeffizienz sowie steigende Energiepreise. Die Rentabilität von Wärmepumpen hat sich weiter verbessert. Mehr als eine Million Pumpen wurden bereits installiert, und die Finnen sind mittlerweile bestens mit der Wärmepumpentechnologie vertraut, die als zuverlässig gilt. Auch der Krieg Russlands gegen die Ukraine hat die Nachfrage nach Wärmepumpen erhöht. Die Finnen suchen nach alternativen Heizmöglichkeiten – basierend auf selbst erzeugter Energie.

Der gravierende Mangel an Komponenten und Ausrüstung sowie der Mangel an Planungs-, Unternehmer- und Installationsressourcen stellen die Wärmepumpenbranche vor große Herausforderungen. Die Lieferzeiten für Energiebrunnen können bis zu sechs Monate betragen, und der Rückstand bei den Genehmigungen der Gemeinden und Städte behindert insbesondere den Verkauf und die Installation von Erdwärmeprojekten.

Die derzeit beeindruckenden Verkaufszahlen könnten noch höher ausfallen, wenn Wärmepumpen und -ressourcen mit der Nachfrage Schritt halten könnten.

Chinesische Hersteller verlagern ihren Fokus auf zentrale Klimaanlagen

Angesichts des anhaltenden erbitterten Preiskampfs im Raumklimagerätesegment fällt es chinesischen Herstellern schwer, in diesem Segment Gewinne zu erzielen. Daher wenden sie sich dem Segment der zentralen Klimaanlagen als neuem, profitablem Entwicklungsfeld zu. In China umfasst das Segment der zentralen Klimaanlagen Einzelsysteme, Systeme mit variablem Kältemittelfluss (VRF) und Kältemaschinen.

Laut Daten von aircon.com erreichte der chinesische Markt für zentrale Klimaanlagen 2021 mit einem Wachstum von über 25 % gegenüber dem Vorjahr einen neuen Umsatzrekord, nachdem er vier Jahre in Folge die Marke von 100 Milliarden RMB (ca. 15 Milliarden US-Dollar) überschritten hatte. Dieses schnelle Wachstum ist für viele Klimaanlagenhersteller attraktiv, die bisher mit Gewinnen zu kämpfen hatten.

Ein Wachstumssegment für zentrale Klimaanlagen im Jahr 2021 war die Wohnungssanierung, die sich von den negativen Auswirkungen der Immobilienkontrollpolitik der Vorjahre erholte. Ein weiterer Faktor waren Infrastrukturprojekte mit steigenden nationalen Investitionen während der Pandemie. Insbesondere der Bau von Schulen, Krankenhäusern und Freizeitzentren nahm zu. Auch Ingenieurprojekte wuchsen 2021 um mehr als 25 %, dank der Zunahme von Infrastrukturprojekten im Bereich Informationstechnologie und Fahrzeuge mit alternativen Antrieben. Im Rahmen des chinesischen Plans für einen Super-Informations-Highway werden in den nächsten zehn Jahren weitere Basisstationen der fünften Generation (5G), Rechenzentren, Industrieparks mit künstlicher Intelligenz (KI) und Internettechnologien usw. gebaut.

Bei den zentralen Klimaanlagen trieben VRFs und Kreiselkühler den Markt mit überdurchschnittlichen Wachstumsraten an, während das Wachstum bei wassergekühlten Schraubenkühlern und Einzelsystemen gering blieb. Die VRF-Verkäufe wurden durch die Nachfrage aus Immobilienprojekten und Haussanierungen angekurbelt, während die Verkäufe von Kreiselkühlern und modularen Kühlern durch Ingenieurprojekte getrieben wurden.

Laut Daten von aircon.com gehören zu den führenden Marken für zentrale Klimaanlagen in China Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems (MHI Thermal Systems), Carrier und Trane. Darüber hinaus stiegen 2021 Wärmepumpenhersteller mit reversiblen Luft-Wasser-Wärmepumpen (ATW), Einzelsystemen, VRFs und modularen Kältemaschinen in das Segment der zentralen Klimaanlagen ein.

Um höhere Gewinne zu erzielen, haben viele Klimaanlagenhersteller in China ihre Investitionen erhöht und ihre Produktionskapazitäten für zentrale Klimaanlagen in den Jahren 2021 und 2022 erweitert.

Weitere Informationen finden Sie unter:https://www.ejarn.com/index.php

Veröffentlichungszeit: 18. Juli 2022