Bisakah India Menjadi Pembangkit Listrik AC Kedua Setelah China?— Ekspansi Kelas Menengah Memegang Kuncinya

India juga menarik perhatian sebagai basis produksi AC, didukung oleh tarif tinggi dan kebijakan proteksi yang mengatur produksi dalam negeri.Rantai pasokan sedang diperkuat, dan lebih banyak produsen mulai memproduksi kompresor dalam negeri, komponen utama AC.Misalnya, Guangdong Meizhi Compressor (GMCC) dan Daikin sedang merencanakan produksi dalam negeri, dan High juga akan membangun pabrik bersama dengan Voltas, produsen AC lokal.

Dengan demikian, pasar AC India telah menarik lebih banyak perhatian baru-baru ini, tetapi pertama kali mulai menarik perhatian produsen sebagai pasar berkembang yang menjanjikan lebih dari 20 tahun yang lalu.Sejak itu, pabrikan Jepang, AS, Korea Selatan, Eropa, dan China telah fokus mengembangkan pasar India.

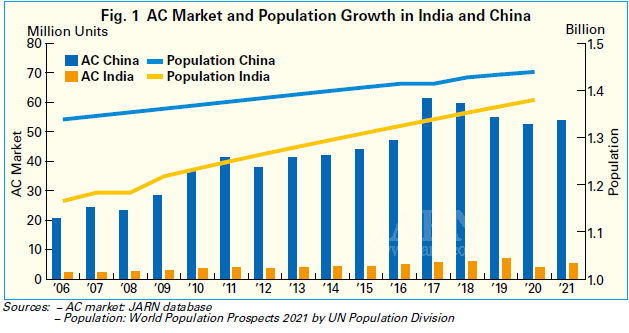

Namun, meskipun India diperkirakan akan menjadi pasar AC terbesar kedua setelah China, pasar India sebenarnya belum tumbuh seperti yang diharapkan.Seperti yang ditunjukkan pada Gambar. 1, pasar AC Cina telah mencapai perkembangan pesat sejak tahun 2000-an, sementara pasar India mengalami tren yang meningkat, namun tingkat pertumbuhannya tetap moderat.Memiliki populasi terbesar kedua setelah China dan banyak daerah panas, dapat dikatakan bahwa pasar AC India dapat tumbuh ke tingkat yang sama dengan China.Tapi mengapa itu tumbuh moderat?Menanggapi pertanyaan ini, JARN melihat beberapa penjelasan.

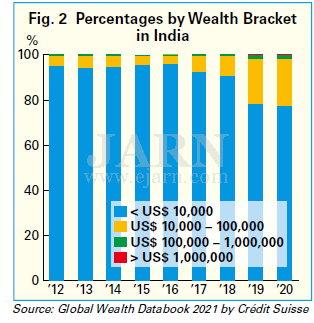

Alasan utama bahwa permintaan AC India tidak tumbuh tajam dianggap terkait dengan ekspansi kelas menengah yang lebih lambat dari yang diharapkan.Kelas menengah memiliki daya beli yang stabil dan harus menjadi kelompok pembelian AC inti.Menurut Outlook Ekonomi Dunia Oktober 2021 dari Dana Moneter Internasional (IMF), produk domestik bruto (PDB) riil India pada tahun 2021 adalah 9,5, salah satu tingkat pertumbuhan tertinggi di dunia, tetapi kesenjangan ekonominya lebar.Seperti yang ditunjukkan pada Gambar. 2, proporsi orang dewasa dengan aset kurang dari US$ 10.000 sangat tinggi di India, terhitung lebih dari 90% dari 2012 hingga 2018, menurut Global Wealth Databook 2021 dari Crédit Suisse.Meski rasionya telah menurun sejak 2019, namun masih melampaui 77% pada 2020. Di sisi lain, ada juga kelas kaya dengan aset di atas US$ 100.000, seperti mereka yang berkecimpung di industri teknologi informasi (TI) yaitu menggerakkan ekonomi India dan menghasilkan pendapatan tahunan yang tinggi.

Penyebab utama dari disparitas aset ini dikatakan sistem kasta, yang sudah dilarang oleh hukum tetapi tetap ada.Di India, sulit bagi kelompok berpenghasilan rendah untuk memasuki profesi berpenghasilan tinggi karena nama keluarga menunjukkan status sebelumnya, dan sulit untuk keluar dari kemiskinan.Hal itu mengakibatkan kelas menengah menjadi stagnan.Tanpa konsumsi yang diciptakan oleh kelas menengah, permintaan barang konsumsi tahan lama seperti AC tidak dapat diharapkan meningkat.Harga AC juga naik karena pemerintah India menaikkan tarif impor AC dan komponennya seperti kompresor dalam rangka kebijakan proteksi industri dalam negeri.Akibatnya, AC menjadi produk mewah yang semakin tidak dapat diakses oleh kelompok berpenghasilan rendah, yang menjadi salah satu alasan mengapa tingkat penetrasi AC lambat meningkat.

Sementara itu, produsen menghadapi kendala besar: kesulitan dalam mengembangkan bisnis AC secara efisien di India.Secara khusus, India memiliki lahan yang luas dan karakteristik iklim yang berbeda di setiap wilayah, sehingga produsen harus memiliki model AC yang berbeda yang cocok untuk setiap wilayah.Selain itu, produsen harus berurusan dengan prosedur hukum yang rumit terkait dengan undang-undang yang berbeda di negara bagian yang berbeda, yang membutuhkan waktu, dan aliran dari produksi ke penjualan dan pengiriman tidak berjalan dengan lancar.

Kendala utama lainnya bagi produsen adalah tarif yang tinggi.Tarif bahan baku yang digunakan dalam produksi dalam negeri juga telah meningkat secara bertahap, yang merupakan beban berat bagi produsen yang memasuki pasar.Awalnya, tarif dinaikkan untuk mempercepat daya tarik modal asing, tetapi banyak investor luar negeri ragu untuk berekspansi ke India jika mereka tidak dapat mengharapkan pengembalian investasi.Mengingat fakta bahwa Brasil, yang berencana untuk menarik produksi AC lokal di bawah tarif yang dinaikkan, belum melihat hasil yang signifikan, ada kekhawatiran bahwa India dapat mengikuti jalan yang sama.

Meski begitu, mengingat populasi besar yang berpusat pada generasi muda dan iklim yang umumnya panas, India tentu memiliki potensi besar untuk permintaan AC.Untuk waktu yang lama, India telah melihat jatuhnya harga AC, karena produk rakitan lokal dengan harga rendah dengan suku cadang impor yang digunakan oleh pabrikan lokal.Dengan produsen asing seperti pemain Jepang yang telah berpartisipasi dalam produksi dalam negeri, pasar yang sehat akan dibangun secara bertahap, dengan peningkatan kualitas AC, penguatan efisiensi energi, dan harga eceran yang dioptimalkan.Di masa depan, ada kemungkinan bahwa AC unik untuk India akan dibuat dengan memasukkan perangkat lunak berbasis TI, yang merupakan keahlian India, ke dalam perangkat keras.

Selain itu, untuk mendorong permintaan domestik terhadap AC, perlu dilakukan perluasan kelas menengah.Jika ekonomi India membaik secara konstitusional dan kelas menengah berkembang, konsumsi AC yang memperbaiki lingkungan hidup diperkirakan akan meningkat.Namun, tampaknya masih ada jalan panjang sebelum India tumbuh menjadi pembangkit tenaga pendingin udara mengikuti jejak China, dengan ekspansi permintaan yang cepat.

Penjualan Pompa Panas Melonjak di Finlandia

Penjualan pompa panas melonjak selama kuartal pertama tahun 2022 di Finlandia.Menurut statistik dari SULPU, Asosiasi Pompa Panas Finlandia, penjualan pompa kalor udara-ke-udara (ATA) tumbuh sebanyak 120%, pompa kalor udara-ke-air (ATW) meningkat 40%, dan sumber-tanah pompa panas (GSHPs) sebesar 35%.Volume penjualan pompa panas udara buang untuk rumah keluarga tunggal tetap tidak berubah.Sekitar 30.000 pompa panas terjual selama kuartal pertama tahun 2022. Total volume meningkat 90% dibandingkan dengan periode yang sama tahun lalu.Pertumbuhan ini mengarah ke pompa berperforma tinggi, yang berarti bahwa peningkatan penjualan bahkan lebih tinggi dari segi nilai.

Alasan kenaikan besar ini termasuk subsidi untuk penggantian boiler minyak dan peningkatan efisiensi energinya, serta kenaikan harga energi.Profitabilitas pompa panas meningkat lebih lanjut.Lebih dari satu juta pompa telah dipasang, dan Finlandia sekarang sangat akrab dengan teknologi pompa panas, yang telah mendapatkan reputasi sebagai yang andal.Perang Rusia melawan Ukraina juga meningkatkan permintaan pompa panas.Orang Finlandia mencari cara alternatif untuk memanaskan rumah mereka – cara yang didasarkan pada energi yang diproduksi sendiri.

Kekurangan komponen dan peralatan yang parah bersama dengan kekurangan desain, kewirausahaan, dan sumber daya instalasi telah menghasilkan tantangan besar bagi sektor pompa panas.Waktu pengiriman untuk sumur energi bisa sampai enam bulan, dan jaminan simpanan untuk izin yang diberikan oleh kotamadya dan kota menghambat penjualan dan pemasangan proyek panas bumi pada khususnya.

Angka penjualan yang mengesankan saat ini akan lebih tinggi lagi jika pompa panas dan sumber daya mampu mengimbangi permintaan.

Pabrikan China Mengalihkan Fokus ke AC Sentral

Dalam konteks perang harga yang sedang berlangsung sengit di segmen penyejuk ruangan (RAC), pabrikan China merasa sulit untuk mendapatkan keuntungan di segmen ini dan beralih ke segmen penyejuk udara sentral sebagai area pengembangan baru yang menguntungkan.Di Cina, segmen AC sentral mencakup sistem kesatuan, sistem aliran refrigeran variabel (VRF), dan pendingin.

Menurut data dari AC.com, pasar AC sentral China mencapai rekor tingkat penjualan tertinggi baru pada tahun 2021 dengan pertumbuhan lebih dari 25% tahun-ke-tahun, setelah melebihi penjualan RMB 100 miliar (sekitar US$ 15 miliar) selama empat tahun berturut-turut.Pertumbuhan pesat seperti itu menarik bagi banyak produsen AC yang telah berjuang untuk mendapatkan keuntungan.

Salah satu segmen AC sentral yang tumbuh pada tahun 2021 adalah segmen renovasi rumah yang pulih dari dampak negatif kebijakan pengendalian real estate di tahun-tahun sebelumnya.Faktor lainnya adalah proyek infrastruktur dengan investasi nasional yang terus meningkat selama pandemi.Secara khusus, pembangunan sekolah, rumah sakit, dan pusat kegiatan meningkat.Proyek rekayasa juga tumbuh lebih dari 25% pada tahun 2021, berkat peningkatan proyek infrastruktur yang terkait dengan informasi dan kendaraan energi baru.Akan ada lebih banyak pembangunan stasiun pangkalan generasi kelima (5G), pusat data, taman industri dengan kecerdasan buatan (AI) dan teknologi Internet, dll., di bawah Rencana Jalan Raya Super Informasi China, selama tidak kurang dari satu dekade.

Dari produk AC sentral, VRF dan pendingin sentrifugal mendorong pasar dengan tingkat pertumbuhan yang lebih tinggi dari rata-rata, sementara pertumbuhan pendingin ulir berpendingin air dan sistem kesatuan tetap rendah.Penjualan VRF didorong oleh permintaan dari proyek real estat dan perbaikan rumah, sementara penjualan pendingin sentrifugal dan pendingin modular didorong oleh proyek rekayasa.

Menurut data dari aircon.com, merek AC sentral terkemuka di China termasuk Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems ( Sistem Termal MHI), Pembawa, dan Trane.Selain itu, produsen pompa panas memasuki segmen AC sentral pada tahun 2021 dengan pompa panas airto-air (ATW), sistem kesatuan, VRF, dan pendingin modular.

Bertujuan untuk keuntungan yang lebih tinggi, banyak produsen AC di China telah meningkatkan investasi mereka dan memperluas kapasitas produksi AC sentral mereka pada tahun 2021 dan 2022.

Untuk informasi lebih lanjut, silahkan kunjungi:https://www.ejarn.com/index.php

Waktu posting: 18 Juli-2022