A mund të bëhet India fuqia e dytë e AC pas Kinës?— Zgjerimi i klasës së mesme mban çelësin

India po tërheq gjithashtu vëmendjen si një bazë prodhimi për kondicionerët, e mbështetur nga tarifat e larta dhe politikat mbrojtëse që rregullojnë prodhimin vendas.Zinxhiri i furnizimit po forcohet dhe më shumë prodhues po fillojnë prodhimin vendas të kompresorëve, përbërësit kryesorë të kondicionerëve.Për shembull, Guangdong Meizhi Compressor (GMCC) dhe Daikin po planifikojnë prodhimin vendas dhe Highly do të ndërtojë gjithashtu një fabrikë së bashku me Voltas, një prodhues lokal i kondicionerëve.

Si i tillë, tregu indian i kondicionerëve ka tërhequr më shumë vëmendje kohët e fundit, por fillimisht filloi të tërheqë vëmendjen e prodhuesve si një treg premtues në zhvillim më shumë se 20 vjet më parë.Që atëherë, prodhuesit japonezë, amerikanë, koreano-jugorë, evropianë dhe kinezë janë fokusuar në zhvillimin e tregut indian.

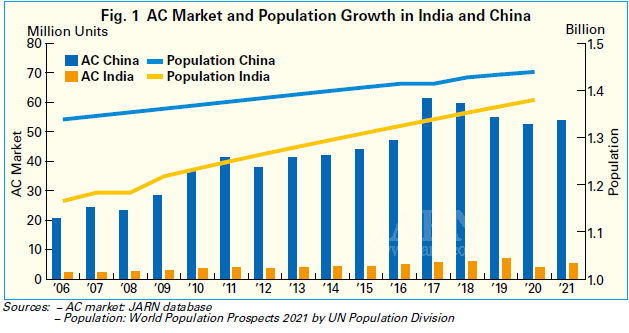

Megjithatë, megjithëse India pritej të bëhej tregu i dytë më i madh i kondicionerëve pas Kinës, tregu indian në fakt nuk është rritur siç pritej.Siç tregohet në Fig. 1, tregu kinez i kondicionerëve ka arritur një zhvillim të shpejtë që nga vitet 2000, ndërsa tregu indian ka parë një tendencë në rritje, por ritmi i rritjes ka mbetur i moderuar.Duke pasur popullsinë e dytë më të madhe pas Kinës dhe shumë rajoneve të nxehta, mund të thuhet me siguri se tregu indian i kondicionerëve mund të rritet në të njëjtin nivel me atë të Kinës.Por pse është rritur në mënyrë të moderuar?Në përgjigje të kësaj pyetjeje, JARN shikoi disa shpjegime.

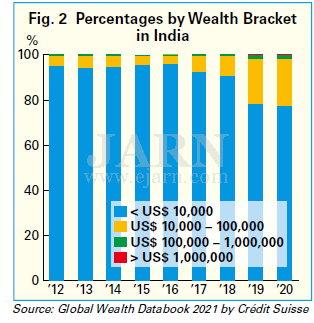

Arsyeja kryesore që kërkesa indiane për kondicionerët nuk u rrit ndjeshëm konsiderohet të jetë e lidhur me zgjerimin më të ngadaltë se sa pritej të klasës së mesme.Klasa e mesme ka fuqi të qëndrueshme blerëse dhe duhet të jetë grupi kryesor blerës i kondicionerëve.Sipas Perspektivës Ekonomike Botërore tetor 2021 nga Fondi Monetar Ndërkombëtar (FMN), produkti i brendshëm bruto real (PBB) i Indisë në vitin 2021 ishte 9.5, një nga normat më të larta të rritjes në botë, por pabarazia ekonomike është e madhe.Siç tregohet në Fig. 2, përqindja e të rriturve me asete më pak se 10,000 dollarë amerikanë ka qenë jashtëzakonisht e lartë në Indi, duke zënë më shumë se 90% nga 2012 në 2018, sipas Global Wealth Databook 2021 nga Crédit Suisse.Edhe pse raporti ka ardhur në rënie që nga viti 2019, ai ende kapërceu 77% në vitin 2020. Nga ana tjetër, ekziston edhe një klasë e pasur me asete mbi 100,000 dollarë amerikanë, si ato të përfshira në industrinë e teknologjisë së informacionit (IT) që është duke nxitur ekonominë indiane dhe duke gjeneruar të ardhura të larta vjetore.

Shkaku kryesor i kësaj pabarazie të aseteve thuhet se është sistemi i kastës, i cili tashmë është i ndaluar me ligj, por megjithatë vazhdon.Në Indi është e vështirë për grupin me të ardhura të ulëta të hyjë në një profesion me të ardhura të larta sepse mbiemri tregon statusin e mëparshëm dhe është e vështirë të dalësh nga varfëria.Kjo ka rezultuar në një klasë të mesme të ndenjur.Pa konsumin e krijuar nga klasa e mesme, nuk mund të pritet të rritet kërkesa për mallra të konsumit të qëndrueshëm si kondicionerët.Çmimet e kondicionerëve po rriten gjithashtu sepse qeveria indiane ka rritur tarifat për kondicionerët e importuar dhe komponentët e tyre si kompresorët në kontekstin e politikës së mbrojtjes industriale vendase.Si rezultat, kondicionerët janë bërë produkte luksoze gjithnjë e më të paarritshme për grupin me të ardhura të ulëta, që është një nga arsyet pse shkalla e depërtimit të kondicionerëve ka qenë e ngadaltë në rritje.

Ndërkohë, prodhuesit po përballen me një pengesë të madhe: që është vështirësia për të zhvilluar me efikasitet biznesin e kondicionerëve në Indi.Konkretisht, India ka një sipërfaqe të madhe toke dhe karakteristika të ndryshme klimatike në secilin rajon, kështu që prodhuesit duhet të kenë modele të ndryshme të kondicionerëve që janë të përshtatshëm për çdo rajon.Për më tepër, prodhuesit duhet të merren me procedura të komplikuara ligjore që lidhen me ligje të ndryshme në shtete të ndryshme, gjë që kërkon kohë, dhe rrjedha nga prodhimi në shitje dhe shpërndarje nuk shkon pa probleme.

Një tjetër pengesë e madhe për prodhuesit janë tarifat e larta.Tarifat për lëndët e para të përdorura në prodhimin vendas gjithashtu kanë ardhur gradualisht në rritje, gjë që përbën një barrë të rëndë për prodhuesit që hyjnë në treg.Fillimisht, tarifat u rritën për të përshpejtuar tërheqjen e kapitalit të huaj, por shumë investitorë të huaj hezitojnë të zgjerohen në Indi nëse nuk mund të presin një kthim nga investimi.Duke pasur parasysh faktin se Brazili, i cili planifikoi të tërheqë prodhimin lokal të ajrit të kondicionuar me tarifa të rritura, nuk ka parë ende rezultate të rëndësishme, ekziston shqetësimi se India mund të ndjekë të njëjtën rrugë.

Megjithatë, duke pasur parasysh popullsinë e madhe të përqendruar tek brezat e rinj dhe klima përgjithësisht e nxehtë, India sigurisht që ka potencial të madh për kërkesën për kondicionerë.Për një kohë të gjatë, India ka parë rënie të çmimeve të kondicionerëve, për shkak të produkteve me çmim të ulët të montuar në vend me pjesë të importuara të përdorura nga prodhuesit vendas.Me prodhues të huaj si lojtarët japonezë që kanë marrë pjesë në prodhimin vendas, një treg i shëndetshëm do të ndërtohet gradualisht, me përmirësimin e cilësisë së kondicionerëve, forcimin e efikasitetit të energjisë dhe çmimet e optimizuara të shitjes me pakicë.Në të ardhmen, ekziston mundësia që kondicionerët unikë për Indinë të krijohen duke inkorporuar softuer të bazuar në IT, në të cilin India është e mirë, në harduer.

Për më tepër, për të stimuluar kërkesën e brendshme për kondicionerë, është thelbësore të zgjerohet klasa e mesme.Nëse ekonomia indiane përmirësohet në mënyrë kushtetuese dhe shtresa e mesme zgjerohet, konsumi i kondicionerëve që përmirësojnë mjedisin e jetesës pritet të rritet.Megjithatë, duket se ka ende një rrugë të gjatë për të bërë përpara se India të shndërrohet në një central elektrik të ajrit të kondicionuar duke ndjekur hapat e Kinës, me një zgjerim të shpejtë të kërkesës.

Shitjet e pompave të nxehtësisë rriten në Finlandë

Shitjet e pompave të nxehtësisë u rritën gjatë tremujorit të parë të 2022 në Finlandë.Sipas statistikave nga SULPU, Shoqata Finlandeze e Pompave të Ngrohjes, shitjet e pompave të nxehtësisë ajër-ajër (ATA) u rritën deri në 120%, pompat e nxehtësisë ajër-ujë (ATW) u rritën me 40%, dhe me burim tokësor pompat e nxehtësisë (GSHP) me 35%.Vëllimi i shitjeve të pompave të nxehtësisë së ajrit të shkarkimit për shtëpitë njëfamiljare mbeti i pandryshuar.Përafërsisht 30,000 pompa nxehtësie u shitën gjatë tremujorit të parë të 2022. Vëllimi i përgjithshëm u rrit me 90% krahasuar me të njëjtën periudhë të vitit të kaluar.Kjo rritje u kthye drejt pompave me performancë të lartë, që do të thotë se rritja e shitjeve ishte edhe më e lartë në vlerë.

Arsyet për këtë rritje të madhe përfshijnë subvencionet për zëvendësimin e kaldajave të naftës dhe përmirësimin e efiçencës së tyre energjetike, së bashku me rritjen e çmimeve të energjisë.Rentabiliteti i pompave të nxehtësisë u përmirësua më tej.Më shumë se një milion pompa janë instaluar tashmë dhe finlandezët tani janë shumë të njohur me teknologjinë e pompës së nxehtësisë, e cila ka fituar një reputacion si të besueshëm.Lufta e Rusisë kundër Ukrainës rriti gjithashtu kërkesën për pompa ngrohjeje.Finlandezët po kërkojnë mënyra alternative për të ngrohur shtëpitë e tyre – mënyra që bazohen në energjinë e prodhuar vetë.

Një mungesë e madhe e komponentëve dhe pajisjeve së bashku me mungesën e burimeve të projektimit, sipërmarrjes dhe instalimit kanë rezultuar në një sfidë të madhe për sektorin e pompës së nxehtësisë.Koha e dorëzimit për puset e energjisë mund të jetë deri në gjashtë muaj, dhe ngarkesat e mbetura për lejet e dhëna nga bashkitë dhe qytetet po pengojnë shitjen dhe instalimin e projekteve të ngrohjes tokësore në veçanti.

Shifrat aktuale mbresëlënëse të shitjeve do të ishin edhe më të larta nëse pompat e nxehtësisë dhe burimet do të ishin në gjendje të mbanin ritmin me kërkesën.

Prodhuesit kinezë zhvendosin fokusin në AC qendrore

Në një kontekst të luftërave të ashpra të vazhdueshme të çmimeve në segmentin e kondicionerëve të dhomës (RAC), prodhuesit kinezë e kanë të vështirë të nxjerrin fitime në këtë segment dhe po i drejtohen segmentit qendror të kondicionerëve si një zonë e re zhvillimi fitimprurëse.Në Kinë, segmenti qendror i kondicionerëve përfshin sisteme unitare, sisteme të rrymës së ndryshueshme të ftohësit (VRF) dhe ftohës.

Sipas të dhënave nga aircon.com, tregu qendror kinez i kondicionerëve arriti një nivel të ri rekord të lartë shitjesh në 2021 me më shumë se 25% rritje nga viti në vit, pasi tejkaloi shitjet prej 100 miliardë RMB (rreth 15 miliardë dollarë) për katër vjet rresht.Një rritje e tillë e shpejtë është tërheqëse për shumë prodhues të kondicionerëve të cilët kanë luftuar për të bërë fitime.

Një nga segmentet në rritje për kondicionerët qendrorë në vitin 2021 ishte segmenti i rinovimit të shtëpisë që u rikuperua nga ndikimi negativ i politikave të kontrollit të pasurive të paluajtshme në vitet e mëparshme.Një faktor tjetër ishin projektet infrastrukturore me investime kombëtare në rritje gjatë pandemisë.Veçanërisht u rrit ndërtimi i shkollave, spitaleve dhe qendrave të aktivitetit.Projektet inxhinierike gjithashtu u rritën me më shumë se 25% në 2021, falë rritjes së projekteve të infrastrukturës që lidhen me informacionin dhe automjetet e reja të energjisë.Do të ketë më shumë ndërtime të stacioneve bazë të gjeneratës së pestë (5G), qendrave të të dhënave, parqeve industriale me inteligjencë artificiale (AI) dhe teknologjitë e internetit, etj., sipas Planit Kinez të Super Autostradës së Informacionit, për jo më pak se një dekadë.

Nga produktet qendrore të ajrit të kondicionuar, VRF-të dhe ftohësit centrifugale e çuan tregun me ritme rritjeje më të larta se mesatarja, ndërsa rritja e ftohësve me vidë me ftohje me ujë dhe sistemeve unitare mbeti e ulët.Shitjet e VRF u rritën nga kërkesa nga projektet e pasurive të paluajtshme dhe rinovimi i shtëpive, ndërsa shitjet e ftohësve centrifugale dhe ftohësve modularë u nxitën nga projekte inxhinierike.

Sipas të dhënave nga aircon.com, markat kryesore të ajrit të kondicionuar qendror në Kinë përfshijnë Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems ( MHI Thermal Systems), Carrier dhe Trane.Përveç kësaj, prodhuesit e pompave të nxehtësisë hynë në segmentin qendror të kondicionerëve në vitin 2021 me pompa nxehtësie të kthyeshme ajër-ujë (ATW), sisteme unitare, VRF dhe ftohës modularë.

Duke synuar fitime më të larta, shumë prodhues të kondicionerëve në Kinë kanë rritur investimet e tyre dhe kanë zgjeruar kapacitetin e tyre qendror të prodhimit të ajrit të kondicionuar në 2021 dhe 2022.

Për më shumë informacion, ju lutemi vizitoni:https://www.ejarn.com/index.php

Koha e postimit: 18 korrik 2022