Maaari bang Maging Pangalawang AC Powerhouse ang India pagkatapos ng China?— Pagpapalawak ng Gitnang Klase Hawak ang Susi

Ang India ay nakakaakit din ng pansin bilang isang production base para sa mga air conditioner, na sinusuportahan ng mataas na taripa at mga patakaran sa proteksyon na namamahala sa domestic production.Ang supply chain ay pinalakas, at mas maraming mga tagagawa ang nagsisimula sa domestic production ng mga compressor, ang mga pangunahing bahagi ng mga air conditioner.Halimbawa, pinaplano ng Guangdong Meizhi Compressor (GMCC) at Daikin ang domestic production, at magtatayo rin ang Highly ng planta kasama ng Voltas, isang lokal na tagagawa ng air conditioner.

Dahil dito, ang merkado ng air conditioner ng India ay nakakaakit ng higit na pansin kamakailan, ngunit una itong nagsimulang maakit ang atensyon ng mga tagagawa bilang isang promising na umuusbong na merkado higit sa 20 taon na ang nakalilipas.Simula noon, ang mga tagagawa ng Japanese, US, South Korean, European, at Chinese ay nakatuon sa pagbuo ng Indian market.

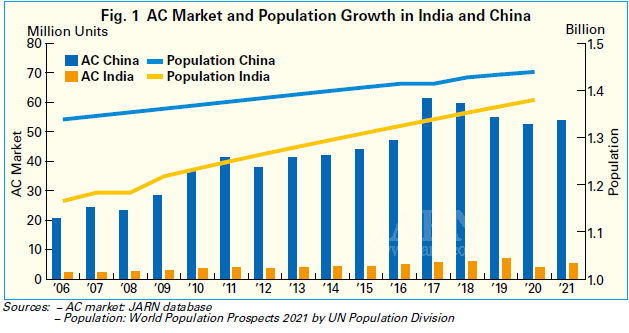

Gayunpaman, kahit na ang India ay inaasahan na maging ang pangalawang pinakamalaking air conditioner market pagkatapos ng China, ang Indian market ay hindi aktwal na lumago gaya ng inaasahan.Tulad ng ipinapakita sa Fig. 1, ang merkado ng air conditioner ng China ay nakamit ang mabilis na pag-unlad mula noong 2000s, habang ang merkado ng India ay nakakita ng isang pagtaas ng trend, ngunit ang rate ng paglago ay nanatiling katamtaman.Ang pagkakaroon ng pangalawang pinakamalaking populasyon pagkatapos ng China at maraming mainit na rehiyon, ligtas na sabihin na ang merkado ng air conditioner ng India ay maaaring lumago sa parehong antas ng China.Ngunit bakit ito ay lumalago nang katamtaman?Bilang tugon sa tanong na ito, tumingin si JARN sa ilang mga paliwanag.

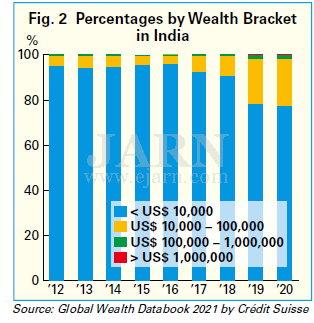

Ang pangunahing dahilan kung bakit hindi tumaas nang husto ang pangangailangan ng air conditioner ng India ay itinuturing na nauugnay sa mas mabagal kaysa sa inaasahang pagpapalawak ng gitnang uri.Ang gitnang uri ay may matatag na kapangyarihan sa pagbili at dapat ang pangunahing pangkat ng pagbili ng air conditioner.Ayon sa World Economic Outlook Oktubre 2021 mula sa International Monetary Fund (IMF), ang tunay na gross domestic product (GDP) ng India noong 2021 ay 9.5, isa sa pinakamataas na rate ng paglago sa mundo, ngunit malawak ang pagkakaiba sa ekonomiya.Gaya ng ipinapakita sa Fig. 2, ang proporsyon ng mga nasa hustong gulang na may mga asset na mas mababa sa US$ 10,000 ay napakataas sa India, na nagkakahalaga ng higit sa 90% mula 2012 hanggang 2018, ayon sa Global Wealth Databook 2021 mula sa Crédit Suisse.Bagama't bumababa ang ratio mula noong 2019, nalampasan pa rin nito ang 77% noong 2020. Sa kabilang banda, mayroon ding mayamang uri na may mga asset na mahigit US$ 100,000, tulad ng mga nasasangkot sa industriya ng information technology (IT) na nagtutulak sa ekonomiya ng India at nakakakuha ng mataas na taunang kita.

Ang pangunahing dahilan ng pagkakaiba ng asset na ito ay ang caste system, na ipinagbabawal na ng batas ngunit nagpapatuloy pa rin.Sa India, mahirap para sa low-income group na pumasok sa isang high-income profession dahil ang apelyido ay nagpapahiwatig ng dating katayuan, at mahirap makaahon sa kahirapan.Nagresulta iyon sa isang stagnant middle class.Kung walang pagkonsumo na nilikha ng panggitnang uri, hindi inaasahang tataas ang demand para sa matibay na mga consumer goods tulad ng mga air conditioner.Ang mga presyo ng air conditioner ay tumataas din dahil ang gobyerno ng India ay nagtaas ng mga taripa sa mga na-import na air conditioner at ang mga bahagi nito tulad ng mga compressor sa konteksto ng patakaran sa pangangalaga sa industriya ng domestic.Dahil dito, ang mga air conditioner ay naging lalong hindi naa-access ng mga luxury product para sa low-income group, na isa sa mga dahilan kung bakit ang air conditioner penetration rate ay mabagal na tumaas.

Samantala, ang mga tagagawa ay nahaharap sa isang malaking balakid: iyon ay, kahirapan sa mahusay na pagbuo ng negosyo ng air conditioner sa India.Sa partikular, ang India ay may malawak na lupain at iba't ibang katangian ng klima sa bawat rehiyon, kaya ang mga tagagawa ay dapat magkaroon ng iba't ibang modelo ng air conditioner na angkop para sa bawat rehiyon.Bilang karagdagan, ang mga tagagawa ay dapat makitungo sa mga kumplikadong legal na pamamaraan na may kaugnayan sa iba't ibang mga batas sa iba't ibang mga estado, na nangangailangan ng oras, at ang daloy mula sa produksyon hanggang sa mga benta at paghahatid ay hindi napupunta nang maayos.

Ang isa pang malaking balakid para sa mga tagagawa ay mataas na mga taripa.Ang mga taripa sa mga hilaw na materyales na ginagamit sa domestic production ay unti-unting tumataas, na isang mabigat na pasanin para sa mga tagagawa na pumapasok sa merkado.Sa orihinal, ang mga taripa ay itinaas upang mapabilis ang pagkahumaling ng dayuhang kapital, ngunit maraming mga namumuhunan sa ibang bansa ang nag-aatubiling palawakin sa India kung hindi nila inaasahan ang isang return on investment.Dahil sa katotohanan na ang Brazil, na nagplanong akitin ang lokal na produksyon ng air conditioning sa ilalim ng itinaas na mga taripa, ay hindi pa nakakakita ng makabuluhang resulta, may pag-aalala na maaaring sundin ng India ang parehong landas.

Gayunpaman, dahil sa malaking populasyon na nakasentro sa mga kabataang henerasyon at sa karaniwang mainit na klima, tiyak na malaki ang potensyal ng India para sa pangangailangan ng air conditioner.Sa loob ng mahabang panahon, nakita ng India ang pagbagsak ng mga presyo ng air conditioner, dahil sa mababang presyo ng mga produktong lokal na binuo na may mga imported na bahagi na ginagamit ng mga lokal na tagagawa.Sa mga dayuhang tagagawa tulad ng mga manlalarong Hapones na nakikilahok sa domestic production, unti-unting bubuo ang isang malusog na merkado, na may pagpapabuti ng kalidad ng mga air conditioner, pinalakas na kahusayan sa enerhiya, at na-optimize na mga presyo ng tingi.Sa hinaharap, may posibilidad na ang mga air conditioner na natatangi sa India ay malilikha sa pamamagitan ng pagsasama ng software na nakabatay sa IT, kung saan mahusay ang India, sa hardware.

Higit pa rito, upang pasiglahin ang domestic demand para sa mga air conditioner, mahalagang palawakin ang gitnang uri.Kung ang ekonomiya ng India ay bumubuti ayon sa konstitusyon at ang gitnang uri ay lalawak, ang pagkonsumo ng mga air conditioner na nagpapabuti sa kapaligiran ng pamumuhay ay inaasahang tataas.Gayunpaman, mukhang malayo pa ang mararating bago lumaki ang India bilang isang air conditioning powerhouse na sumusunod sa mga yapak ng China, na may mabilis na paglawak ng demand.

Ang Benta ng Heat Pump ay Pumailanglang sa Finland

Ang benta ng mga heat pump ay tumaas noong unang quarter ng 2022 sa Finland.Ayon sa istatistika mula sa SULPU, Finnish Heat Pump Association, ang mga benta ng air-to-air (ATA) heat pump ay lumago ng hanggang 120%, air-to-water (ATW) heat pump ay tumaas ng 40%, at ground-source heat pump (GSHPs) ng 35%.Ang dami ng benta ng mga exhaust-air heat pump para sa mga single-family house ay nanatiling hindi nagbabago.Humigit-kumulang 30,000 heat pump ang naibenta noong unang quarter ng 2022. Ang kabuuang volume ay tumaas ng 90% kumpara sa parehong panahon noong nakaraang taon.Ang paglago na ito ay lumihis patungo sa mga high-performance na bomba, na nangangahulugan na ang pagtaas ng mga benta ay mas mataas pa sa mga tuntunin ng halaga.

Ang mga dahilan para sa malaking pagtaas na ito ay kinabibilangan ng mga subsidyo para sa pagpapalit ng mga oil boiler at pagpapabuti ng kanilang kahusayan sa enerhiya, kasama ang pagtaas ng mga presyo ng enerhiya.Ang kakayahang kumita ng mga heat pump ay lalong bumuti.Mahigit sa isang milyong bomba ang na-install na, at ang mga Finns ay pamilyar na ngayon sa teknolohiya ng heat pump, na nakakuha ng reputasyon sa pagiging maaasahan.Ang digmaan ng Russia laban sa Ukraine ay nagtaas din ng pangangailangan para sa mga heat pump.Ang mga Finns ay naghahanap ng mga alternatibong paraan ng pag-init ng kanilang mga bahay - mga paraan na nakabatay sa self-produce na enerhiya.

Ang matinding kakulangan ng mga bahagi at kagamitan kasama ang kakulangan ng disenyo, entrepreneurship, at mga mapagkukunan ng pag-install ay nagresulta sa isang malaking hamon sa sektor ng heat pump.Ang mga oras ng paghahatid para sa mga balon ng enerhiya ay maaaring hanggang anim na buwan, at ang mga backlog para sa mga permit na ibinigay ng mga munisipalidad at bayan ay humahadlang sa pagbebenta at pag-install ng mga proyekto sa init sa lupa sa partikular.

Ang kasalukuyang mga kahanga-hangang bilang ng mga benta ay magiging mas mataas pa kung ang mga heat pump at mapagkukunan ay makakasabay sa demand.

Inililipat ng mga Chinese Manufacturers ang Pokus sa Mga Central AC

Sa isang konteksto ng mabangis na patuloy na mga digmaan sa presyo sa segment ng room air conditioner (RAC), nahihirapan ang mga manufacturer ng China na kumita sa segment na ito at bumaling sila sa central air conditioner segment bilang isang bagong kumikitang development area.Sa China, ang segment ng central air conditioner ay kinabibilangan ng mga unitary system, variable refrigerant flow (VRF) system, at chiller.

Ayon sa datos mula sa aircon.com, ang Chinese central air conditioner market ay tumama sa isang bagong record high sales level noong 2021 na may higit sa 25% year-on-year growth, pagkatapos lumampas sa RMB 100 billion (humigit-kumulang US$ 15 billion) na benta sa loob ng apat na magkakasunod na taon.Ang ganitong mabilis na paglago ay kaakit-akit para sa maraming mga tagagawa ng air conditioner na nahihirapang kumita.

Isa sa mga lumalagong segment para sa mga central air conditioner noong 2021 ay ang segment ng pagpapaayos ng bahay na nakabawi mula sa negatibong epekto ng mga patakaran sa pagkontrol sa real estate sa mga nakaraang taon.Ang isa pang kadahilanan ay ang mga proyektong pang-imprastraktura na may lumalaking pambansang pamumuhunan sa panahon ng pandemya.Sa partikular, tumaas ang pagtatayo ng mga paaralan, ospital, at mga sentro ng aktibidad.Ang mga proyekto sa engineering ay lumago din ng higit sa 25% noong 2021, salamat sa pagtaas ng mga proyektong pang-imprastraktura na nauugnay sa impormasyon at mga bagong sasakyang pang-enerhiya.Magkakaroon ng higit pang pagtatayo ng mga base station ng ikalimang henerasyon (5G), data center, industrial park na may artificial intelligence (AI) at mga teknolohiya sa Internet, atbp., sa ilalim ng Chinese Information Super Highway Plan, nang hindi bababa sa isang dekada.

Sa mga sentral na produkto ng air conditioning, ang mga VRF at centrifugal chiller ang nagtulak sa merkado na may mas mataas kaysa sa average na mga rate ng paglago, habang ang paglago ng mga water-cooled screw chiller at unitary system ay nanatiling mababa.Ang mga benta ng VRF ay itinulak dahil sa pangangailangan mula sa mga proyekto sa real estate at pagpapaayos ng bahay, habang ang mga benta ng mga centrifugal chiller at modular chiller ay hinimok ng mga proyektong pang-inhinyero.

Ayon sa data mula sa aircon.com, ang nangungunang mga central air conditioning brand sa China ay kinabibilangan ng Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems ( MHI Thermal Systems), Carrier, at Trane.Bilang karagdagan, ang mga tagagawa ng heat pump ay pumasok sa gitnang bahagi ng air conditioner noong 2021 gamit ang mga reversible airto-water (ATW) heat pump, unitary system, VRF, at modular chiller.

Sa paglalayon ng mas mataas na kita, maraming mga tagagawa ng air conditioner sa China ang nagpalaki ng kanilang mga pamumuhunan at pinalawak ang kanilang kapasidad sa produksyon ng sentral na air conditioning noong 2021 at 2022.

Para sa karagdagang impormasyon, mangyaring bisitahin ang:https://www.ejarn.com/index.php

Oras ng post: Hul-18-2022