印度能否成为继中国之后的第二个交流强国?— 中产阶级扩张是关键

印度作为空调生产基地,在国内生产的高关税和保护政策的支持下,也备受关注。供应链正在加强,更多的制造商开始在国内生产空调的主要部件压缩机。例如,广东美智压缩机(GMCC)和大金正在计划国内生产,海立也将与当地空调制造商Voltas联合建厂。

因此,印度空调市场近来备受关注,但早在 20 多年前,它作为一个前景广阔的新兴市场才开始受到制造商的关注。从那时起,日本、美国、韩国、欧洲和中国的制造商一直专注于开发印度市场。

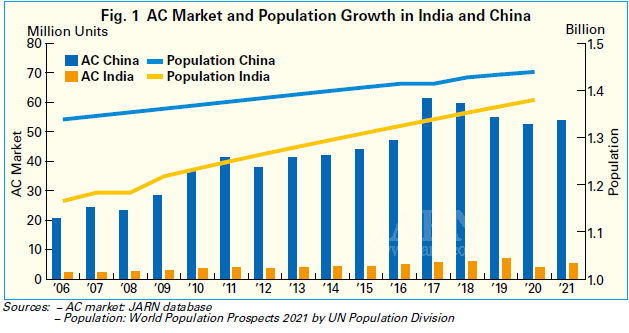

然而,尽管印度有望成为仅次于中国的第二大空调市场,但印度市场实际上并没有像预期的那样增长。如图1所示,中国空调市场自2000年代以来取得了快速发展,而印度市场则呈现增长趋势,但增速保持温和。印度拥有仅次于中国的第二大人口和许多热点地区,可以肯定地说,印度空调市场可以增长到与中国相同的水平。但为什么它一直在适度增长?针对这个问题,JARN 看了几个解释。

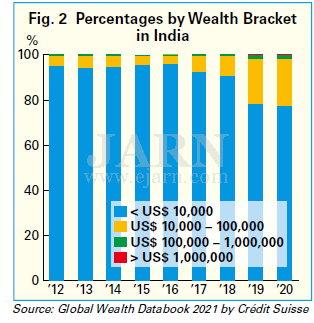

印度空调需求没有大幅增长的主要原因被认为与中产阶级扩张速度慢于预期有关。中产阶级具有稳定的购买力,应该是核心的空调购买群体。根据国际货币基金组织(IMF)的《2021年10月世界经济展望》,印度2021年的实际国内生产总值(GDP)为9.5,是世界上增长率最高的国家之一,但经济差距很大。如图 2 所示,根据瑞士信贷的《2021 年全球财富数据手册》,印度资产低于 10,000 美元的成年人比例非常高,从 2012 年到 2018 年,这一比例超过了 90%。尽管该比例自 2019 年以来一直在下降,但 2020 年仍超过 77%。另一方面,也有资产超过 10 万美元的富裕阶层,例如从事信息技术 (IT) 行业的人,推动印度经济并创造高年收入。

据说造成这种资产差距的一个主要原因是种姓制度,这种制度已经被法律禁止,但仍然存在。在印度,低收入群体很难进入高收入职业,因为姓氏表明了以前的身份,也很难摆脱贫困。这导致中产阶级停滞不前。如果没有中产阶级创造的消费,对空调等耐用消费品的需求就无法增长。空调价格也在上涨,因为印度政府在国内产业保护政策的背景下,提高了进口空调及其压缩机等零部件的关税。因此,空调越来越成为低收入人群难以接触的奢侈品,这也是空调普及率增长缓慢的原因之一。

与此同时,制造商也面临着一个重大障碍:即难以在印度高效发展空调业务。具体来说,印度国土面积大,各个地区的气候特点不同,所以厂家必须有适合各个地区的不同空调型号。此外,制造商必须处理复杂的法律程序,涉及不同州的不同法律,这需要时间,并且从生产到销售和交付的流程并不顺利。

制造商面临的另一个主要障碍是高关税。国内生产所用原材料的关税也逐渐上涨,这对进入市场的制造商来说是一个沉重的负担。最初,提高关税是为了加速吸引外资,但许多海外投资者如果不能期待投资回报,就会犹豫向印度扩张。鉴于巴西计划在提高关税的情况下吸引当地空调生产,但尚未取得显著成果,人们担心印度可能会走同样的道路。

即便如此,鉴于以年轻一代为中心的庞大人口和普遍炎热的气候,印度无疑具有巨大的空调需求潜力。长期以来,印度的空调价格一直在暴跌,原因是本地组装的产品价格低廉,而当地制造商使用进口零件。随着日系等外资厂商参与国内生产,随着空调品质的提升、能源效率的提升、零售价格的优化,健康的市场将逐步建立起来。未来,有可能通过将印度擅长的基于 IT 的软件整合到硬件中来制造印度独有的空调。

最重要的是,为了刺激国内对空调的需求,扩大中产阶级是必不可少的。如果印度经济在宪法上有所改善,中产阶级扩大,改善生活环境的空调消费量预计会增加。然而,随着需求的快速扩张,印度要成为跟随中国脚步的空调强国,似乎还有很长的路要走。

芬兰热泵销量飙升

2022 年第一季度,芬兰的热泵销量猛增。根据芬兰热泵协会 SULPU 的统计,空气对空气 (ATA) 热泵的销售额增长了 120%,空气对水 (ATW) 热泵增长了 40%,地源热泵 (GSHP) 减少 35%。独栋住宅排风热泵销量保持不变。2022年第一季度售出约30,000台热泵,总销量同比增长90%。这种增长转向高性能泵,这意味着销售额的增长在价值方面甚至更高。

这一巨大增长的原因包括对更换燃油锅炉的补贴和提高其能源效率,以及能源价格的上涨。热泵的盈利能力进一步提高。已经安装了超过 100 万台泵,芬兰人现在非常熟悉热泵技术,该技术以可靠而闻名。俄罗斯对乌克兰的战争也增加了对热泵的需求。芬兰人正在寻找其他方式为他们的房屋供暖——基于自产能源的方式。

组件和设备的严重短缺以及设计、创业和安装资源的短缺给热泵行业带来了重大挑战。能源井的交付时间可能长达六个月,而市政当局和城镇提供的许可证的积压尤其阻碍了地热项目的销售和安装。

如果热泵和资源能够跟上需求,目前令人印象深刻的销售数字会更高。

中国制造商将重点转移到中央空调

在房间空调(RAC)领域持续激烈的价格战的背景下,中国制造商发现该领域难以盈利,并将中央空调领域作为新的盈利发展领域。在中国,中央空调细分市场包括一体式系统、可变制冷剂流量 (VRF) 系统和冷水机组。

根据空调的数据。中国中央空调市场继连续四年销售额突破1000亿元人民币(约合150亿美元)后,在2021年创下销售新高,同比增长超过25%。如此快速的增长对许多一直在努力盈利的空调制造商来说是有吸引力的。

2021年中央空调增长的细分市场之一是从前几年房地产调控政策的负面影响中恢复过来的家装细分市场。另一个因素是在大流行期间国家投资不断增加的基础设施项目。特别是学校、医院和活动中心的建设有所增加。由于信息和新能源汽车相关的基础设施项目增加,工程项目在 2021 年也增长了 25% 以上。在不少于十年的中国信息高速公路计划下,将有更多的第五代(5G)基站、数据中心、人工智能(AI)和互联网技术产业园等的建设。

在中央空调产品中,多联机和离心式冷水机以高于平均水平的增长率推动了市场,而水冷螺杆式冷水机和单体系统的增长仍然很低。VRF 销售受到房地产项目和家庭装修需求的推动,而离心式冷水机和模块化冷水机的销售受到工程项目的推动。

根据aircon.com的数据,中国领先的中央空调品牌包括格力、美的、大金、日立、海尔、东芝、麦奎、约克、天加、海信、三菱重工-海尔、神灵、三菱重工热力系统( MHI Thermal Systems)、Carrier 和 Trane。此外,热泵制造商于 2021 年进入中央空调领域,推出可逆空气对水 (ATW) 热泵、一体式系统、VRF 和模块化冷水机组。

2021年和2022年,国内很多空调厂家为了更高的利润,加大了对中央空调的投资,扩大了产能。

欲了解更多信息,请访问:https://www.ejarn.com/index.php

发布时间:2022-07-18